Продажи во время live-трансляций: как адаптировать под российский рынок и зарабатывать больше

Примеряем успешную азиатскую модель лайвкоммерса.

Объём рынка товаров, продаваемых через лайвшоппинг, по разным оценкам уже в 2023 году вырастет до 700 $ миллиардов. Ежегодный рост хоть и замедлился, но составит внушительные 30%. Игрокам западного и российского рынков тяжело без зависти смотреть на такие числа, но, как оказалось, ещё тяжелее перенести этот опыт в наши реалии.

Мы пообщались с представителями российского рынка и попытались разобраться в причинах, почему далеко не всем удаётся применить азиатскую модель лайвкоммерса и какие есть варианты его успешной адаптации в нашем регионе.

Эффективная реклама с кешбэком 100%

Таргетированная реклама, которая работает на тебя!

Размещай ее в различных каналах, находи свою аудиторию и получай кешбэк 100% за запуск рекламы.

Подключи сервис от МегаФона, чтобы привлекать еще больше клиентов.

Реклама. ПАО «МегаФон». ИНН 7812014560. ОГРН 1027809169585. ERID: 2W5zFGNJXGC.

Что происходит с рынком лайвкоммерса прямо сейчас

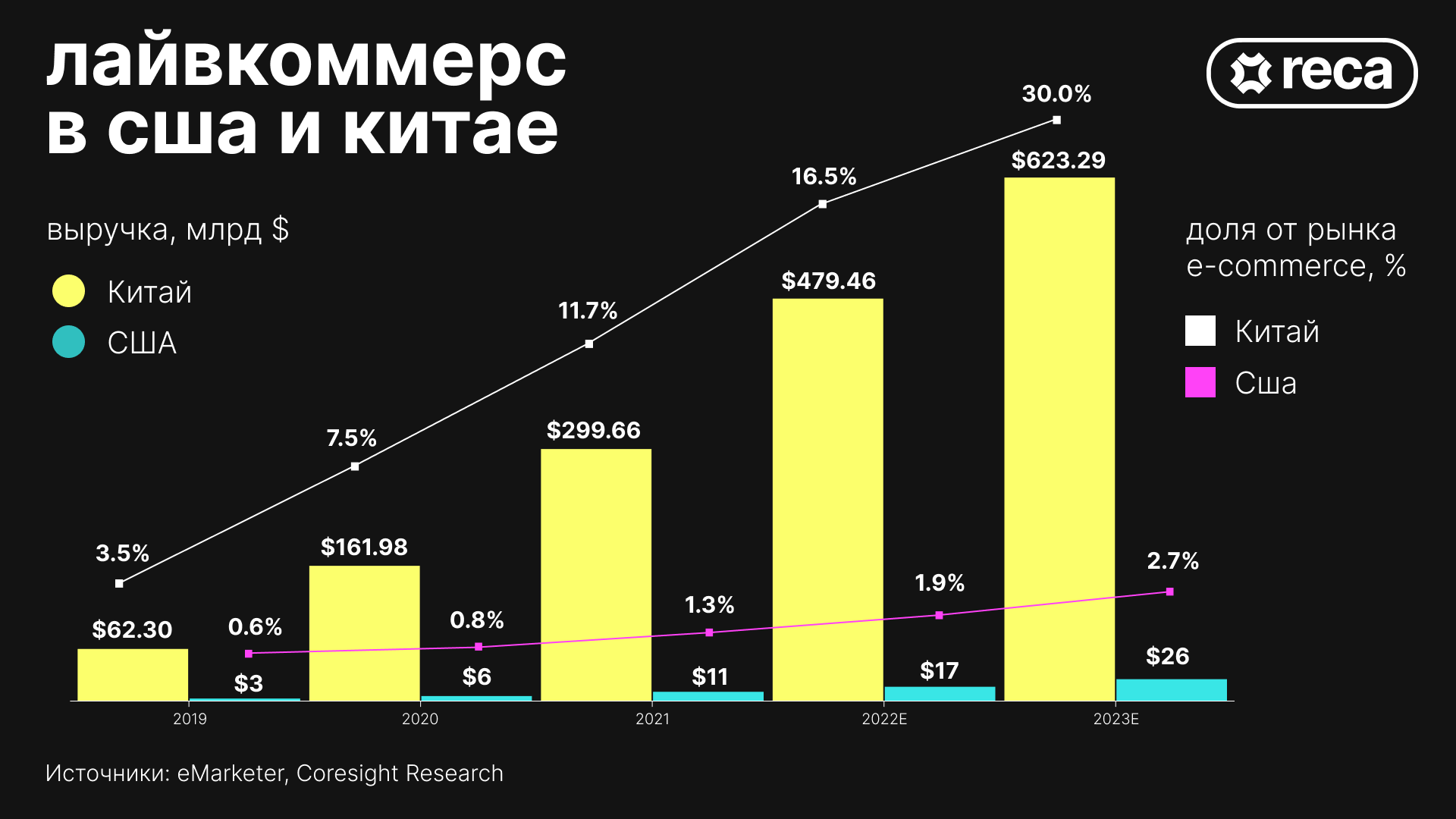

В странах Азии спрос на лайвкоммерс растёт из года в год: в Китае, по оценке Insider Intelligence, доля продаж через лайвстримы в 2022 году должна была составить 16,5% от всей электронной коммерции. В Южной Корее уже 57,9% опрошенных потребителей совершают покупки в лайвах. В Индии ожидают, что объём рынка к 2025 году вырастет до 5 млрд $. Интерес обусловлен рядом объективных причин: низкой стоимостью привлечения нового клиента, более высоким коэффициентом удержания, возможностью дифференцироваться от конкурентов, а также возможностью консолидации DTC-брендов.

В западных же странах, несмотря на оптимизм инвесторов, эксперименты маркетплейсов и социальных сетей и непрекращающиеся попытки стартаперов переосмыслить процесс онлайн-продаж, лайвкоммерс азиатского образца никак не хочет приживаться.

Meta*, TikTok, Youtube, Pinterest, Twitch, Amazon, Walmart — все эти компании так или иначе пробовали подступиться к продажам в формате живого видео. Но сегодня доля лайвкоммерса во всём онлайн-ритейле США настолько мала, что аналитики Insider Intelligence в прошлом году даже не стали его считать и прогнозировать. По оценкам Coresight, доля составила мизерные 1,3%. В денежном выражении это $11 млрд, что в 27 раз меньше, чем в Китае. Но даже если мы откажемся от сравнения абсолютных цифр (рынки очень разные) и обратим внимание на разницу темпов роста, то увидим, что рост в Китае быстрее в 8–10 раз.

На российском рынке с направлением лайвшоппинга экспериментируют соцсети и контентные площадки VK, Одноклассники, Дзен, а также маркетплейсы Ozon и Яндекс Маркет. Но успешные кейсы ограничиваются скорее релизами долгожданных продуктов или ежегодными распродажами, например, во время Чёрной пятницы.

О каких-либо прогнозах тоже говорить слишком рано. Алексей Гевлич, руководитель направления по стратегии и развитию Авито Товаров, считает, что весь рынок лайвшоппинга в России не превышает 1% от общего объёма онлайн-торговли. «Многие игроки уже запустили эксперименты в различных категориях товаров, но до полноценного запуска и масштабирования в большинстве случаев речи не идёт».

|

|

Алексей Гевлич

Руководитель направления по стратегии и развитию Авито Товаров |

«Из крупнейших площадок о продажах товаров, реализованных через live-стримы, отчитался только AliExpress Россия: оборот за первое полугодие 2021 года составил 1,2 млрд рублей. Тем не менее, это лишь 6% от общего оборота компании (включая механики и реферальную программу в социальных сетях), и по итогам года его доля не изменилась».

Среди публичных кейсов AliExpress — спродюсированные шоу с привлечением звёзд и диджитал-агентств, прежде всего, в период пандемии и самоизоляции. Но по словам Олега Лебедева, бывшего вице-президента по бренд-маркетингу в AliExpress Россия, несмотря на внушительную аудиторию таких мероприятий (к примеру, во время акции «11.11» в 2021 году стрим собрал 1,5 млн просмотров), основную часть выручки с лайвкоммерса делали сотни российских продавцов, а не шоу со знаменитостями.

Live-шоу AliExpress «Залипакинг»

Тем временем западные платформы не решаются полностью отказываться от этого направления и продолжают осторожно экспериментировать, тестируя новый функционал, а затем сворачивая его.

Лишь за последние несколько месяцев Meta* отключила функцию liveshopping в Фейсбуке*, в Instagram* кнопка Shop ушла с главного экрана, а TikTok сперва свернул эксперимент с функцией Shop в Великобритании и США, а затем, как выяснил Financial Times, решил привлечь для этих целей американский стартап TalkShopLive, который уже 4 года работает на рынке лайвкоммерса.

У Amazon отношения с liveshopping тоже непростые. С одной стороны, ежегодное мероприятие Prime Day генерирует сотни тысяч продаж в минуту и миллиарды долларов выручки, но с другой, рост из года в год составляет скромные (по меркам Азии) 7%.

В свою очередь инфлюенсерам, от которых во многом зависит успех каждого мероприятия, тяжело даётся конвертирование подписчиков в зрителей на сторонней площадке. Да и выхлоп от привычных рекламных интеграций часто оказывается ощутимо выше (Amazon платит креаторам 4–10% от продаж в зависимости от категории товаров).

YouTube тоже не теряет надежду. Только в этом году видеоплатформа запустила интеграцию с Shopify, позволяющую подключить к YouTube-каналу собственный магазин, анонсировала функцию совместных лайвов Go Live Together и функцию редиректа из ютуб-канала креатора в канал бренда на лету, прямо во время лайвстрима. И, наконец, запустила эксперименты с вознаграждением креаторов за продажу продуктов напрямую из видео.

У YouTube впереди ещё долгая дорога: несмотря на высокий уровень доверия пользователей к рекомендациям авторов контента (89% опрошенных, по данным YouTube), видеоплатформа демонстрирует один из худших показателей конвертации зрителей лайвов в покупателей продуктов — всего 14,4% в сравнении с 45,8% у Инстаграма*.

Причины неудач западного лайвкоммерса

По мнению Алексея Гевлича, несмотря на значимый рост этого направления в последние несколько лет, у российских пользователей привычка что-то покупать даже в традиционном екоммерсе ещё только формируется, а social и livecommerce предполагают развитый продукт и ассортимент для спонтанных покупок, развитую сеть KOL (лидеров мнений) и лояльную базу пользователей.

Тем не менее, Алексей считает, что в России у этого канала привлечения аудитории большой потенциал. Вопрос только в конкретной бизнес-модели (lives, shortvideos, group buying), которая понравится клиентам настолько, что её будет выгодно масштабировать.

Скептически настроен Юрий Шишкин, фаундер платформы 24TTL, предлагающей SaaS-решения для увеличения эффективности екоммерса.

|

|

Юрий Шишкин

Фаундер платформы 24TTL |

«Лайвы сложны тем, что у них дорогой продакшен, аудиторию тяжело собрать в моменте, а селлеры не готовы создавать свой качественный контент и инвестировать в привлечение трафика. Нет трафика и качественного контента — нет продаж. На мой взгляд, прямо сейчас у лайвов доля продаж близка к нулю».

Одновременно с неудачами и разочарованиями крупнейших западных игроков, мы можем наблюдать увеличение количества нишевых площадок для лайвшоппинга — каждая для своей вертикали. И, вероятно, как раз они и могли бы стать тем самым решением с учётом локальных особенностей западного и российского рынков.

К примеру, Whatnot и Drip фокусируются на коллекционерах редких предметов: комиксов, игр, NFT или карточек из игры Pokemon.

Шведская Bambuser, одна из старейших платформ для лайвшоппинга, специализируется на коллаборациях с брендами LVMH, Christian Dior, LUISAVIAROMA и H&M. Popshop Live выбрал для себя молодую аудиторию, став чем-то вроде Depop с лайвстримингом, где микроинфлюенсеры перепродают редкие вещи: мерч, украшения, коллекционные игрушки.

Платформа NTWRK, в которую инвестировала компания Kering, владелец брендов Gucci, Yves Saint Laurent и Bottega Veneta, тоже работает с сегментом молодой аудитории, но в качестве ведущих привлекает селебов уровня Billie Eilish, Doja Cat, DJ Khaled, FaZe Clan, Gary Vee и Wu-Tang Clan.

Если же рассматривать направление social commerce в целом, то по мнению Юрия Шишкина создание контента на маркетплейсах движется в сторону коротких видео. С точки зрения конкретного селлера их намного легче снимать. На такие видео можно запускать рекламу, и они в целом понятнее для аудитории. Не понравилось — свайпнул дальше.

Прямо сейчас команда Авито проводит первые эксперименты с видео от продавцов — превью показывается на товарной выдаче. Яндекс Маркет совсем недавно запустил функционал коротких видео под названием «шоты». Аналогичный инструмент появился ранее на Ozon.

Одним из главных факторов успеха, считает Юрий Шишкин из 24TTL, станет то, смогут ли торговые площадки с помощью контент-криэйторов объяснить продавцам и производителям, как правильно создавать короткие видео о своих продуктах. По аналогии с обучающими видео в соцсетях о том, как снимать тиктоки или рилсы, должен появиться формат «как снимать классный ecom-контент». И после этого начнут появляться много коротких видео, которые будут сочно, увлекательно и интересно рассказывать о продукте.

Такой подход использовали в AliExpress.

|

|

Олег Лебедев

Бывший вице-президент по бренд-маркетингу AliExpress Россия |

«Мы начинали с больших шоу со знаменитостями, чтобы раскрутить какую-то тему, но наш фокус был в том, чтобы научить продавцов самостоятельно проводить лайвстримы».

Подробнее изучив мнения как российских, так и западных экспертов, мы выделили несколько точек роста, фокус на которых, возможно, поможет лайвкоммерсу собраться и полететь на тех рынках, где ему это ещё не удалось.

Развитие нужной инфраструктуры. Для проведения качественного лайвстрима требуется не только студия и профессиональная команда, но и техническое оснащение. Например, после трансляций, организованных в британском офисе TikTok, инфлюенсеры жаловались на низкий уровень подготовки сотрудников, отвечающих за это направление, и элементарные проблемы со связью во время лайвстрима.

Выращивание своих инфлюенсеров, умеющих работать с аудиторией в качестве профессиональных продавцов, ведь лайвкоммерс это скорее интерактивное шоу, а не монолог одного ведущего. В Китае решают эту проблему радикальным образом. Ещё несколько лет назад там стали появляться инкубаторы стримеров, где они проходят профессиональное обучение: как преподносить продукт, общаться с аудиторией вживую и закрывать продажи.

Активная работа с брендами. Для многих компаний лайвкоммерс — это по-прежнему экспериментальный способ коммуникации с потребителями, в который они не инвестируют на постоянной основе. Отсюда вытекает наша следующая гипотеза.

Помощь аудитории в формировании новых привычек. Необходимость длительного просмотра живого видео в обозначенное время вызывает дискомфорт, возникает несоответствие ценности контента и того барьера, который пользователю нужно преодолеть. Кроме этого, западные пользователи по-прежнему ожидают от инфлюенсера близкого и честного контакта, а не прямых продаж. Но с другой стороны, к неизвестному продавцу из «онлайн-магазина на диване» доверия у них ещё меньше.

Несмотря на изначальный оптимизм крупнейших социальных сетей и торговых площадок, никому из них так и не удалось перенести азиатский опыт лайвкоммерса на западные рынки.

У западных пользователей выше требования к качеству контента, а их внимание сложно удержать, соответственно, и порог входа в лайвкоммерс для местных игроков тоже выше. В Азии же пользователи более открыты к экспериментам с новыми форматами, их легче удерживать с помощью социальных механик. Вероятно, причина кроется в различии двух мировоззрений: восточного коллективизма и западного индивидуализма.

Но там, где одни сдались, другие адаптируются: вместо живых трансляций в приложениях всё чаще можно встретить ленты с короткими видео, опять же, по аналогии с китайскими площадками.

Те же, кто научились работать с форматом live-видео, экспериментируют с нишевыми платформами для более узкой аудитории. Представители рынка по-прежнему уверены в большом потенциале лайвкоммерса и на Западе, и в России, но признают: перед ними ещё много работы. Российским компаниям стоит искать уникальный подход к своему потребителю, так как именно они лучше остальных понимают, как необходимо с этой аудиторией работать.

*Соцсети Instagram и Facebook запрещены в РФ; они принадлежат корпорации Meta, которая признана в РФ экстремистской.

Мнение редакции может не совпадать с мнением автора. Ваши статьи присылайте нам на 42@cossa.ru. А наши требования к ним — вот тут.

Популярные новости

28 марта 2025, 14:24

27 марта 2025, 18:03

27 марта 2025, 16:32

27 марта 2025, 15:59

27 марта 2025, 12:29